Your ads will be inserted here by

Easy Plugin for AdSense.

Please go to the plugin admin page to

Paste your ad code OR

Suppress this ad slot.

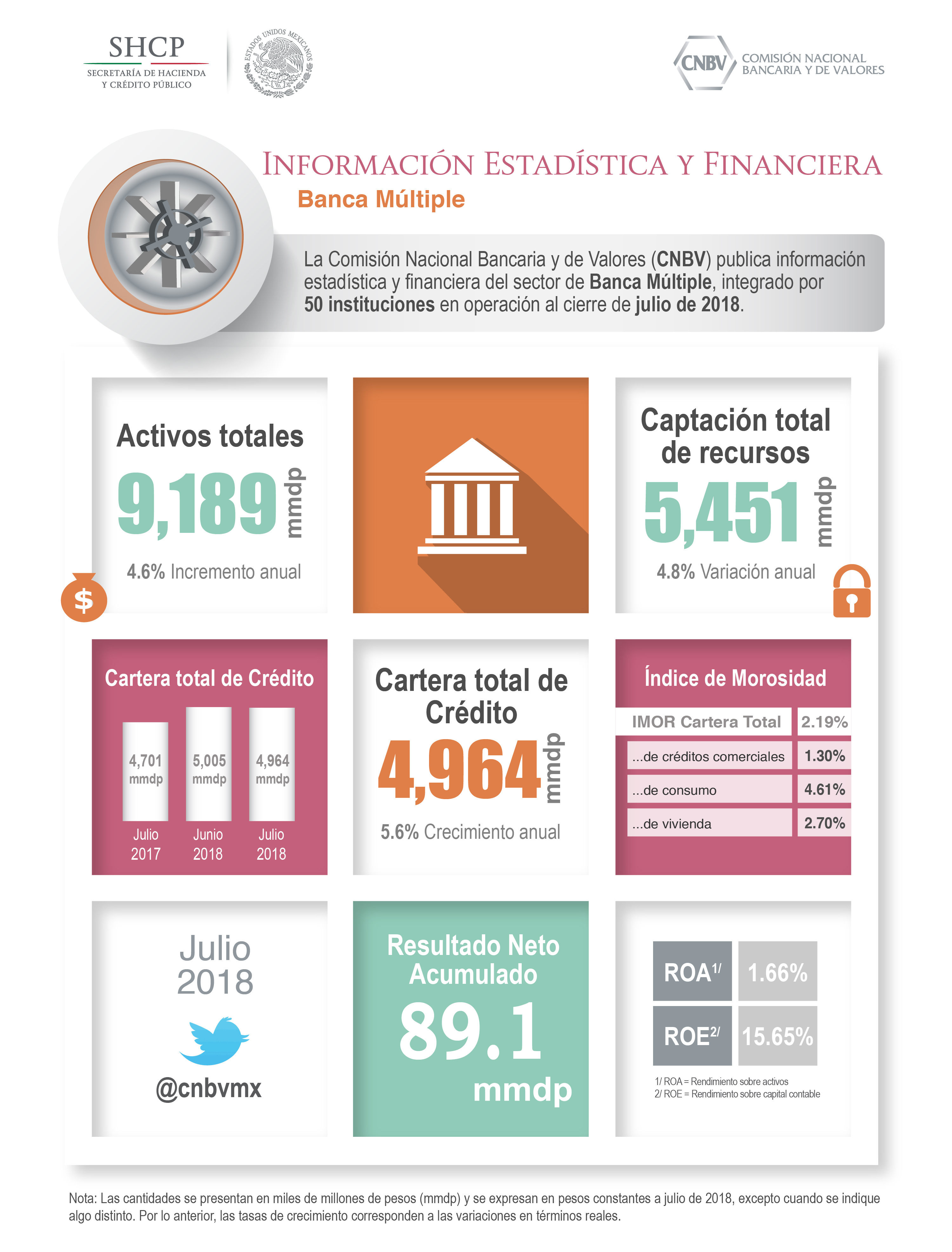

Buenas noticias para el sector de la banca que opera en México tras la publicación de información al cierre de julio de 2018 del sector de banca múltiple, pese a un año de incertidumbre por la relación comercial con Estados Unidos y a la elección presidencial en nuestro país.

Buenas noticias para el sector de la banca que opera en México tras la publicación de información al cierre de julio de 2018 del sector de banca múltiple, pese a un año de incertidumbre por la relación comercial con Estados Unidos y a la elección presidencial en nuestro país.

A ese mes, la banca registró 89,133 millones de pesos de utilidades, 9.5% más que los 81,400 millones de pesos obtenidos en el mismo periodo del 2017.

Este resultado obedeció a más ingresos por intereses y por comisiones, principalmente.

El banco que más utilidad generó fue BBVA Bancomer con 26,485 millones de pesos; a éste le siguieron Banorte con 11,840 millones; y Santander con 11,417 millones. Le siguieron Citibanamex con 10,698 millones de pesos; Inbursa con 7,380 millones; Scotiabank con 4,618 millones y HSBC con 3,227 millones.

Un poco más abajo estuvieron BanBajío con 2,808 millones de pesos de utilidad a julio pasado; BanRegio con 1,833 millones; Banco Azteca con 1,652 millones y Compartamos con 1,291 millones.

Estos bancos suman más de 83,000 millones de pesos, del total de 89,133 millones de pesos que el sector ganó en el referido periodo.

Your ads will be inserted here by

Easy Plugin for AdSense.

Please go to the plugin admin page to

Paste your ad code OR

Suppress this ad slot.

“Los márgenes de interés netos mayores por alzas en la política de tasa de interés, el crecimiento recurrente (aunque más bajo que años anteriores) de los préstamos, los costos de crédito y de fondeo controlados, y los ingresos no financieros estables, sustentan las ganancias sólidas de los bancos”, expuso la calificadora.

Al cierre de julio había en operación 50 bancos, dos más que en julio del 2017, por el inicio de operaciones de Banco Shinhan a partir de enero del 2018, Banco S3 en marzo del 2018 y Bank of China a partir de julio del 2018. Ello, aunado al proceso de fusión de Interacciones con Banorte a partir del último periodo.

De igual forma, a partir de abril del 2018 Investa Bank se denomina Accendo Banco, mientras que desde julio UBS cambió su nombre a Banco de Inversión Afirme.

En cuanto a la cartera de crédito total de la banca, ésta alcanzó un saldo de 4.96 billones de pesos, un crecimiento anual de 5.6% pero una baja mensual de 0.82 por ciento.

Al interior, los créditos comerciales crecieron 7.1% anual y el saldo de este portafolio alcanzó los 3.1 billones de pesos; los de consumo aumentaron 2.3% anual y llegaron a los 1.0 billones; y los de vivienda 3.9% con un saldo de 785,000 millones de pesos.

El Índice de Morosidad de la cartera total se situó, en tanto, en 2.19%, ligeramente superior a 2.13% de julio del 2017.